Ryzyko projektu inwestycyjnego

Opis problemu

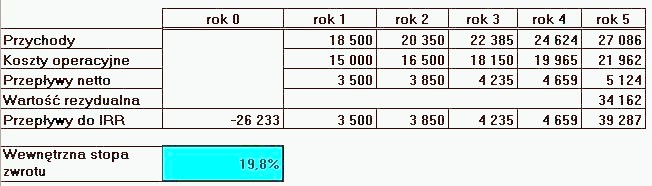

W zasadzie jedynym pewnikiem przy prowadzeniu nowego przedsięwzięcia jest to, że w roku 0 ponoszone są znaczne nakłady (wypływ gotówki - outflow). Już ich wielkość jest tylko w pewnym stopniu przewidywalna, a i to raczej na zasadzie niepewnego rozkładu. W następnych latach przychody i koszty są prognozowane: poczynając od niepewnego poziomu zmieniają się w sposób niepewny. Po zakończeniu trwania przedsięwzięcia (w przykładzie 5 lat) należy obliczyć tzw. wartość rezydualną: najczęściej jest to przepływ w ostatnim roku przedsięwzięcia podzielony przez stopę dyskonta.

Miernikiem powodzenia może być wewnętrzna stopa zwrotu IRR; jeśli korzystamy z Excela możemy wykorzystać funkcję IRR() z argumentem, który stanowi wektor przepływów w kolejnych latach trwania przedsięwzięcia. Jeśli IRR przekracza założony poziom (tu: 15%) możemy stwierdzić, że projekt jest ekonomicznie uzasadniony. W przykładzie jego wyjściowa (najbardziej prawdopodobna) wartość wynosi 19,8%.

Model symulacyjny

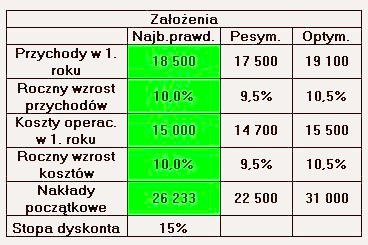

W ryzykownym otoczeniu pewność, że współczynnik IRR przekroczy założony poziom powinna być dokładnie zbadana. Należy więc założyć, że zmienne wejściowe (za wyjątkiem stopy dyskonta) są zmienymi losowymi, aczkolwiek zebranie odpowiednich danych jest najtrudniejszym elementem analizy. Zmienne te zaznaczono kolorem zielonym, założono, że są one opisane rozkładem trójkątnym.

W opisanych warunkach niepewności spróbujmy odpowiedzieć na pytanie, jakie jest prawdopodobieństwo, że IRR osiągnie założony poziom. Bardziej konserwatywne organizacje będą wymagać, by prawdopodobieństwo to wyniosło co najmniej 0,8; bardziej agresywnym - wystarczy być może 0,2. Jak jest w tym przypadku? By odpowiedzieć na to pytanie, należy wykonać symulację.

Wykonanie symulacji

Prowadzimy symulację Monte Carlo - 5000 iteracji. Przedstawiamy rozkład IRR, obliczamy średnią i odchylenie standardowe.

Zadania

- Zbudować model problemu.

- Wykonać analizę wyników.